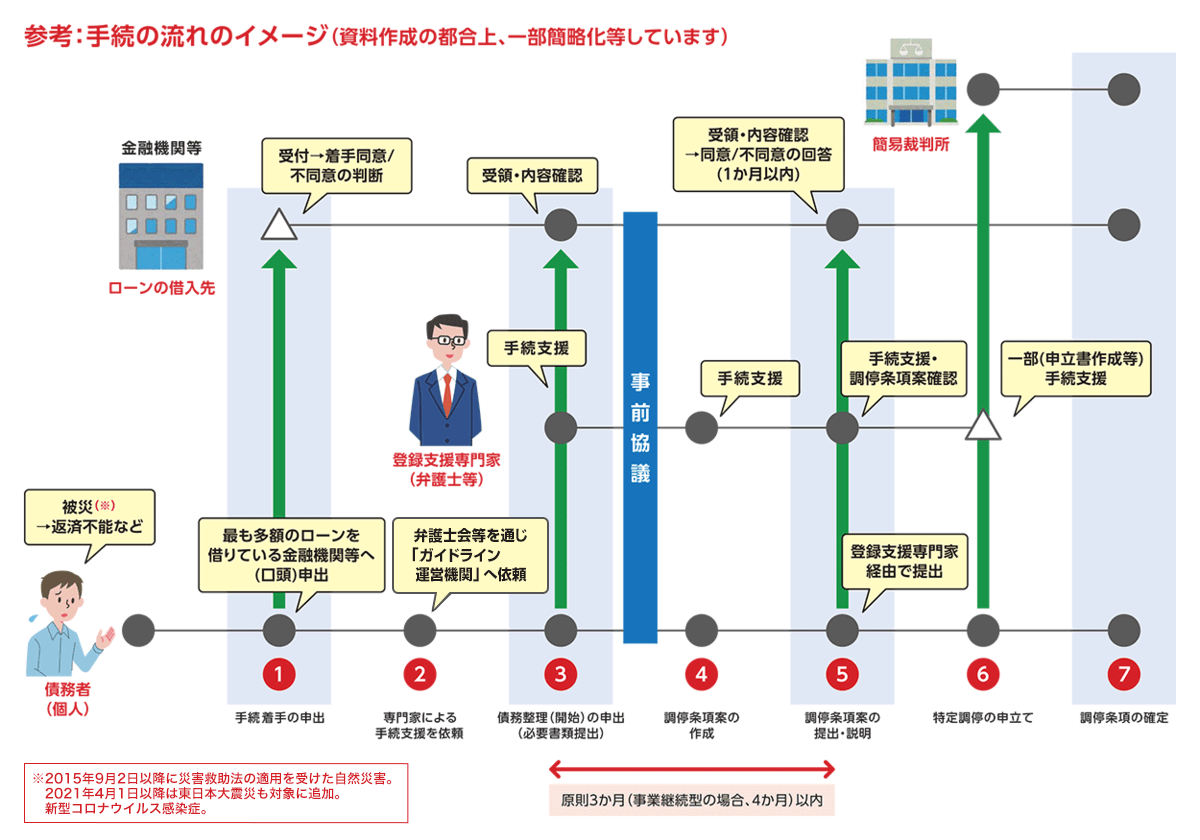

1 手続着手の申出

最も多額のローンを借りている金融機関等へ、ガイドラインの手続着手を希望することを申し出ます(受付窓口は当該金融機関へ確認してください)。金融機関から借入先、借入残高、年収、資産(預金など)の状況などをお聞きすることがあります。

(注) お手元に借入れの状況などの資料をご用意ください。なお、必要な事項をお聞きし終えた日をもって手続着手の申出日になります。

(自然災害、新型コロナウイルス感染症共通)

最も多額のローンを借りている金融機関等へ、ガイドラインの手続着手を希望することを申し出ます(受付窓口は当該金融機関へ確認してください)。金融機関から借入先、借入残高、年収、資産(預金など)の状況などをお聞きすることがあります。

(注) お手元に借入れの状況などの資料をご用意ください。なお、必要な事項をお聞きし終えた日をもって手続着手の申出日になります。

上記①の金融機関等から手続着手について同意が得られた後、地元弁護士会などを通じて、自然災害被災者債務整理ガイドライン運営機関に対し、「登録支援専門家」による手続支援を依頼します。

(注)「 登録支援専門家」は、弁護士、公認会計士、税理士、不動産鑑定士ですが、弁護士以外は一部業務を実施できません

金融機関等に債務整理を申し出て、申出書のほか財産目録などの必要書類を提出します(書類作成の際、「登録支援専門家」の支援を受けることができます)。債務整理の申出後は、債務の返済や督促は一時停止となります。

「登録支援専門家」の支援を受けながら、金融機関等との協議を通じて、債務整理の内容を盛り込んだ書類(「調停条項案」)を作成します。

「登録支援専門家」を経由して、金融機関等へガイドラインに適合する「調停条項案」を提出・説明します(金融機関等は1カ月以内に同意するか否か回答します)。

債務整理の対象にしようとする全ての借入先から同意が得られた場合、簡易裁判所へ特定調停を申し立てます(申立費用は債務者のご負担となります)。

(注)「 登録支援専門家」は特定調停申立書類の作成等の支援はできますが、原則として、特定調停の場に出頭することはできず、債務者ご自身に出頭いただく必要があります。

特定調停手続により調停条項が確定すれば債務整理成立です。